On a trouvé les 13 milliards qu’il manquerait aux retraites…

… et même plus, parce qu’il y a d’autres trucs à financer pour un monde meilleur !

Il faut absolument faire cette réforme des retraites. There is no alternative, nous dit le gouvernement, car d’ici 2030, le déficit du système sera de l’ordre de 13 milliards d’euros si on ne change rien. 13 milliards, mazette, et vu comment ils ont l’air inquiets, c’est que ça doit être sérieux…

LIRE AUSSI SUR REGARDS.FR

>> Contre-réforme des retraites : Élisabeth Borne ment…

Bon, comme la qualifie l’économiste atterré Henri Sterdyniak, la situation n’est pas alarmante. Il écrit même : « Un taux de chômage de 4,5% à partir de 2027 (hypothèse retenue par le gouvernement) induirait un excédent de l’Unédic de 20 milliards, soit 0,8% du PIB. Il n’y a donc en réalité aucun problème de financement, aucun risque de gonflement de la dette jusqu’en 2050. »

### interlude technique : les retraites, comment ça marche ? ###

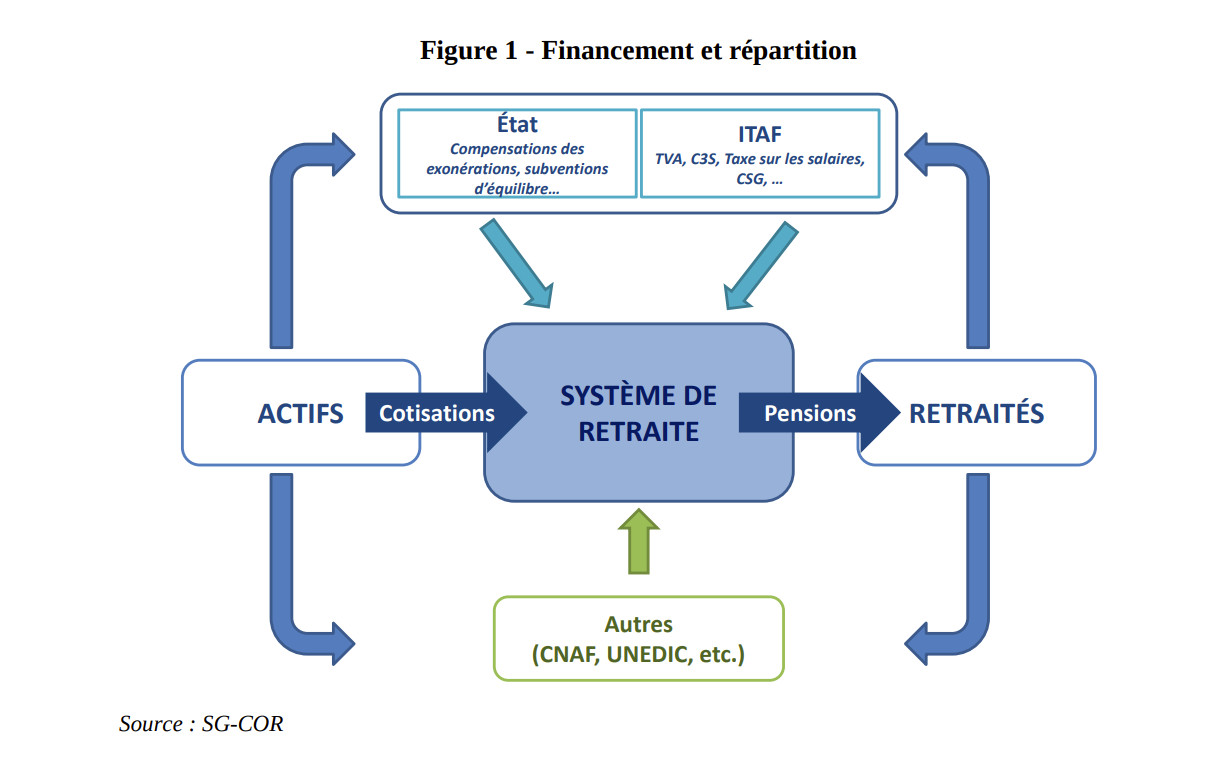

Les retraites c’est, en 2022 et au total, 330 milliards d’euros de pensions. Les 2/3 proviennent des cotisations sociales prélevées sur les salaires avec une cotisation prélevée sur le salaire versé et une cotisation versée par l’employeur ou prélevée sur le revenu d’activité pour les artisans, les agriculteurs, les professions libérales. Ce qui est important, c’est que ce ne sont pas des impôts. C’est du circuit court. On prend sur les revenus d’une partie des ménages (ceux qui travaillent) et ça revient directement à d’autres ménages (les retraités), En même temps, c’est un contrat entre les générations. C’est l’argent prélevé sur les salaires et les revenus d’activité prélevé en 2022 qui financent les pensions versées la même année aux retraités. Avec la promesse que cela continuera et que les actifs d’aujourd’hui pourront accéder à une bonne retraite demain et après-demain. Et c’est justement ce pacte social entre les générations qui serait gravement compromis avec la réforme Macron. Cela revient à dire aux actifs : cotisez pour les retraités d’aujourd’hui mais demain, vous partirez à la retraite plus tard et avec de plus petites pensions.

À part ça, l’Etat (et les collectivités territoriales) et donc les impôts participent quand même au financement des retraites. D’abord en tant qu’employeur pour le financement des retraites des salariés de la fonction publique (autour de 45 milliards). Et pour 37 milliards afin d’assurer l’équilibre des régimes spéciaux et pour des dépenses spécifiques de solidarité.

[cliquez sur le graphique pour l’agrandir]

### fin de l’interlude technique ###

Faisons semblant, le temps d’un article, de croire le conte que nous racontent Élisabeth Borne et son gouvernement… Comment trouver 13 milliards d’euros chaque année d’ici 2030 sans repousser l’âge de départ à la retraite, sans baisser les pensions ? C’est on-ne-peut-plus-simple…

Le « problème » des retraites selon Macron

- Déficit du système de retraite (selon le gouvernement) → 13

- Aides publiques versées aux entreprises sans contrepartie → 207

- Total des pensions de retraite → 330

- Patrimoine des 42 milliardaires français → 544,5

- PIB de la France → 2700

(en milliards d’euros annuels)

Le « problème » des retraites selon Macron pic.twitter.com/UkuT9M3uz1

— Regards (@Regards_fr) January 18, 2023

Ces fameux 13 milliards, c’est donc 0,4% du PIB. Une goutte d’eau. Mais à écouter l’exécutif et sa majorité parlementaire, il faudrait chambouler la vie de tous les actifs, l’avenir des jeunes, la durée de vie. Pour cette goutte d’eau.

Des solutions en veux-tu en voilà

- + de 2 milliards d’euros → en supprimant des exonérations de cotisations sociales (sur la prime Macron, sur les heures supp’)

- 3 milliards → en soumettant à cotisation retraite l’intéressement et les autres mécanismes de ce type

- 6 milliards de cotisations retraites supplémentaires → avec une réelle égalité de salaires entre les femmes et les hommes

- 8 milliards dès 2024 → en revenant sur la baisse de la CVAE (impôts de production)

- 10 milliards → en traitant la dette sociale liée au covid comme la dette de l’État

- 12 milliards → en imposant à hauteur de 2% de la fortune des 42 milliardaires français[[Sources : Michaël Zemmour, « Cinq pistes pour combler le déficit des retraites sans se fatiguer », Alternatives économiques ; Oxfam France]]

On a calculé : taxer la fortune des milliardaires 🇫🇷 à hauteur d’à peine 2% permettrait de financer le déficit prétendument hors de contrôle des #retraites.

Du coup, plutôt que de faire porter le poids de la réforme aux plus précaires, nous avons une idée @EmmanuelMacron… 😌 pic.twitter.com/Oy39ihsZd3

— Oxfam France (@oxfamfrance) January 16, 2023

Ou bien, comme on l’a vu avec Henri Sterdyniak, puisque le gouvernement table sur un chômage à 4,5%, il suffit de reverser l’excédent Unédic à la retraite et ça fait deux fois ce qu’il manque dans les caisses de retraites… Et quand bien même il s’agirait d’équilibrer avec des cotisations sociales supplémentaires, cela représenterait 0,8 point de cotisations supplémentaire d’ici à 2027. Soit, comme l’a calculé l’économiste Michaël Zemmour, 11 euros net par mois en 2027 pour une personne au Smic et 22 euros net pour une personne au salaire moyen (2574 euros en 2022). Mais bien sûr, on pourrait augmenter à part égale de 0,4 point la cotisation salariale et la cotisation patronale.

Les retraites, et plus encore !

« Nous ferons de la retraite non plus une antichambre de la mort mais une nouvelle étape de la vie », avait dit Ambroise Croizat, le ministre du Travail au lendemain de la Seconde Guerre Mondiale, lors de la fondation de la Sécurité sociale – à ne pas confondre avec un autre ministre du Travail, dont nous tairons le nom mais sachez que son prénom est Olivier et que son patronyme commence par Dussop et finit par un T, comme Travail. Pour savoir si cette ambition est tenue, il faut conjuguer deux critères : que les actifs bénéficient d’un niveau de vie à la retraite équivalent à celui des personnes en activité. Et d’autre part que l’âge effectif de départ à la retraite permette de jouir d’une période suffisante en bonne santé.

Globalement, ces deux critères sont à peu près satisfaits. Et l’on peut dire que le système de retraites français est l’un des meilleurs au monde :

- départ à 62 ans, plus précoce pour ceux qui ont commencé à travailler jeune

- parité de niveau de vie entre les actifs et les retraités

- taux de pauvreté des retraités parmi les plus bas dans le monde

- rapport entre la retraite et le salaire (le taux de remplacement) plus élevé pour les bas que pour les hauts salaires.

Malgré tout, les inégalités restent fortes :

- la durée de vie en bonne santé – et donc le temps de vivre vraiment à la retraite – est inégale. Le risque d’avoir une retraite courte est beaucoup plus élevé pour les ouvriers et pour les employés, même s’ils peuvent partir plus tôt à la retraite. Appartenir aux classes populaires démultiplie le risque de mort avant la retraite et de retraite courte. À 60 ans, plus de 30% des ouvriers jugent leur santé altérée, contre environ 10% chez les cadres.

- les femmes restent très désavantagées. Les inégalités de genre se répercutent jusqu’à la retraite. Les femmes qui partent en retraite perçoivent 30% de moins que les hommes. C’est plus que les inégalités de salaires. Et ça ne diminue plus.

- le fait de ne pas avoir la durée de cotisation complète est très pénalisante. C’est actuellement le cas de plus 40% des femmes et de plus de 30% des hommes.

- les huit « réformes » depuis 1993 ont déjà détérioré le système. Pour les générations qui vont partir en retraite, la parité de niveau de vie ne sera plus assurée même en moyenne et la durée de retraite en bonne santé va être raccourcie, malgré l’allongement de la durée de vie.

Des réformes du système de retraite sont donc nécessaires, mais surtout pas la réforme destructrice que veulent imposer Emmanuel Macron, Élisabeth Borne, Éric Ciotti et Geoffroy Roux de Bézieux.

L’objectif d’une réforme devrait être de garantir qu’effectivement, pour maintenant et durablement, la retraite soit une nouvelle étape de la vie et que soit assurées ses deux dimensions : la parité des niveaux de vie et la durée de vie à la retraite. Mais d’ici là, il faut se battre pour que le système actuel ne soit pas plus dépecé qu’il ne l’a déjà été par le passé.