Réforme des retraites : que valent les arguments démographiques ?

Comment contrer les erreurs et contre-vérités démographiques avancées, par ignorance ou non, pour justifier la réforme ? C’est d’autant plus facile que ces arguments ont l’immense avantage de ne pas correspondre à la réalité de notre pays : encore faut-il le savoir. Éric Le Bourg, spécialiste en biologie du vieillissement, donne ici toutes les clés.

À chaque réforme des retraites, le gouvernement en place fait appel à des arguments démographiques parce que, contrairement aux arguments économiques, toujours contestables, la démographie semble s’imposer à nous : si on peut moduler immédiatement les cotisations sociales, on ne peut pas augmenter le nombre d’enfants, et donc de cotisants futurs, ou diminuer le nombre de personnes âgées, et donc de retraités. De fait, les dirigeants et militants syndicaux peuvent être désarmés face à ces arguments, comme dans un débat télévisé le 25 octobre 2010, quand le ministre Christian Estrosi affirmait aux secrétaires généraux de la CFDT et de la CGT, qui ne savaient que répondre, que « dans 30 ans les Français vivront 100 ans » – alors que l’Insee ne l’a jamais envisagé, y compris dans les scénarios les plus improbables.

LIRE AUSSI SUR REGARDS.FR

>> Réforme des retraites : un jour, une fake news

Emmanuel Macron a remis le problème des retraites dans l’actualité en proposant de porter l’âge légal de départ à 65 ans au lieu de 62, à raison d’une augmentation de quatre mois par an. Depuis lors, le projet a été précisé et envisage un report à 64 ans. Cela rend nécessaire de s’interroger sur la pertinence des arguments démographiques avancés pour justifier une augmentation de l’âge légal.

Plusieurs réformes ont été entreprises après celle du gouvernement Balladur en 1993. Ces réformes ont contribué à diminuer les revenus des retraités ou à retarder l’âge de départ, entre autres par l’augmentation du nombre d’années cotisées pour une retraite à taux plein, l’augmentation de l’âge légal de départ, l’indexation des pensions sur les prix et non plus sur les salaires, et finalement leur sous-indexation. Depuis 1993, chaque réforme a été présentée comme indispensable. Se basant sur la même justification, le président de la République veut augmenter l’âge légal de départ, alors que la réforme Touraine de 2014, en cours jusqu’en 2035, augmente déjà le nombre d’années nécessaires pour avoir une retraite à taux plein (43 pour la génération 1973), et donc l’âge effectif de départ (62,2 ans en 2019 contre 60,5 en 2010). L’observateur rationnel pourrait donc penser que ces réformes successives sont justifiées par la dégradation permanente, voire imprévisible, de la situation démographique car, si elle était prévisible, on aurait fait une fois pour toutes la réforme indispensable. Le même observateur, toujours rationnel, conclurait probablement que, en l’absence d’une telle dégradation, il n’y a pas nécessité de nouvelles réformes.

Les arguments démographiques sont généralement les suivants :

- du fait des nombreuses générations du baby-boom, le nombre de retraités augmente fortement, alors que le nombre de cotisants ne suit pas la même tendance, ce qui dégrade le rapport actifs/retraités ;

- l’espérance de vie augmente régulièrement, ce qui augmente le temps de retraite ;

- la fécondité diminuant depuis des années, il y a et il y aura de moins en moins de cotisants.

- cette situation générale s’aggraverait en permanence, même après la disparition des générations du baby-boom parce que l’espérance de vie est continuellement en hausse et la fécondité continuellement en baisse ;

- tout ceci ferait que le paiement des retraites ne serait plus possible à moins de procéder tous les cinq ans à une réforme durcissant les conditions de départ, comme cela a été fait jusqu’ici.[[Réforme Balladur : 1993, Fillon : 2003, régimes spéciaux : 2008, Woerth : 2010 et 2012, Touraine : 2014, projet avorté de 2020.]]

Quelle est la pertinence de ces arguments démographiques ?

L’Insee publie régulièrement des projections d’espérance de vie, de fécondité et de solde migratoire, avec des hypothèses « basse », « centrale » et « haute », la projection centrale étant le plus souvent retenue, en particulier par le Conseil d’orientation des retraites (COR). Les projections centrales d’espérance de vie des projections 2007-2060 et 2013-2070 se sont révélées trop optimistes par rapport à ce qui a été observé jusqu’ici, en particulier pour les femmes. L’Insee a donc revu ses hypothèses et les valeurs d’espérance de vie de la nouvelle projection 2021-2070 sont plus basses que celles de la projection 2013-2070 : la nouvelle projection haute est en fait l’ancienne projection centrale de 2013-2070 et la nouvelle projection centrale est l’ancienne basse. Le COR a retenu en 2021 la projection d’espérance de vie basse de l’Insee de 2013 à 2070, et non plus la projection centrale, et privilégie depuis sa réunion d’avril 2022 la nouvelle projection centrale de 2021 à 2070. Curieusement, le COR dans son rapport de septembre 2022 n’envisage, page 114, que deux variantes de fécondité et d’espérance de vie : une fécondité de l’année plus basse – indice conjoncturel de fécondité (ICF) de 1,6 enfant par femme – et une espérance de vie plus haute, mais pas les autres hypothèses. Depuis 1920, un ICF de 1,6 n’a jamais été observé en France et une espérance de vie plus haute que l’hypothèse centrale n’est jamais non plus observée. On peut donc s’interroger sur les raisons de la considération de ces hypothèses plutôt que d’envisager une fécondité plus haute (ICF de deux enfants, observé par exemple de 2008 à 2012) et une espérance de vie plus basse, hypothèses plus probables. Dans ce qui suit, la projection de l’Insee de 2021 à 2070 sera utilisée dans sa version « fécondité centrale », « solde migratoire central », « espérance de vie basse », parce que cette dernière hypothèse semble plus en accord avec ce qui est observé depuis quelques années, caractérisées par une stagnation ou des oscillations de l’espérance de vie des femmes.

Les générations du baby-boom vont-elles ruiner la France ?

La période du baby-boom en France, qui se termine vers 1970, a abouti de nos jours à des cohortes nombreuses de personnes arrivées ou arrivant à l’âge de la retraite. Ceci implique que le rapport de dépendance démographique, la proportion des personnes de plus de 65 ans sur celles de 20 à 64 ans, augmente. Cette dépendance accrue est souvent présentée comme rendant inévitables de nouvelles réformes des retraites. Toutefois, ce rapport ignore les autres inactifs, c’est-à-dire les jeunes de moins de 20 ans. Le rapport tenant compte des jeunes est lui-même imparfait – des jeunes de moins de 20 ans sont en emploi – mais il donne une meilleure approximation de la « charge » des actifs. La borne des 65 ans semble pertinente, l’âge légal de départ à la retraite ayant été de 65 ans jusqu’en 1983 et l’âge effectif de départ se rapprochant peu à peu de cette valeur.

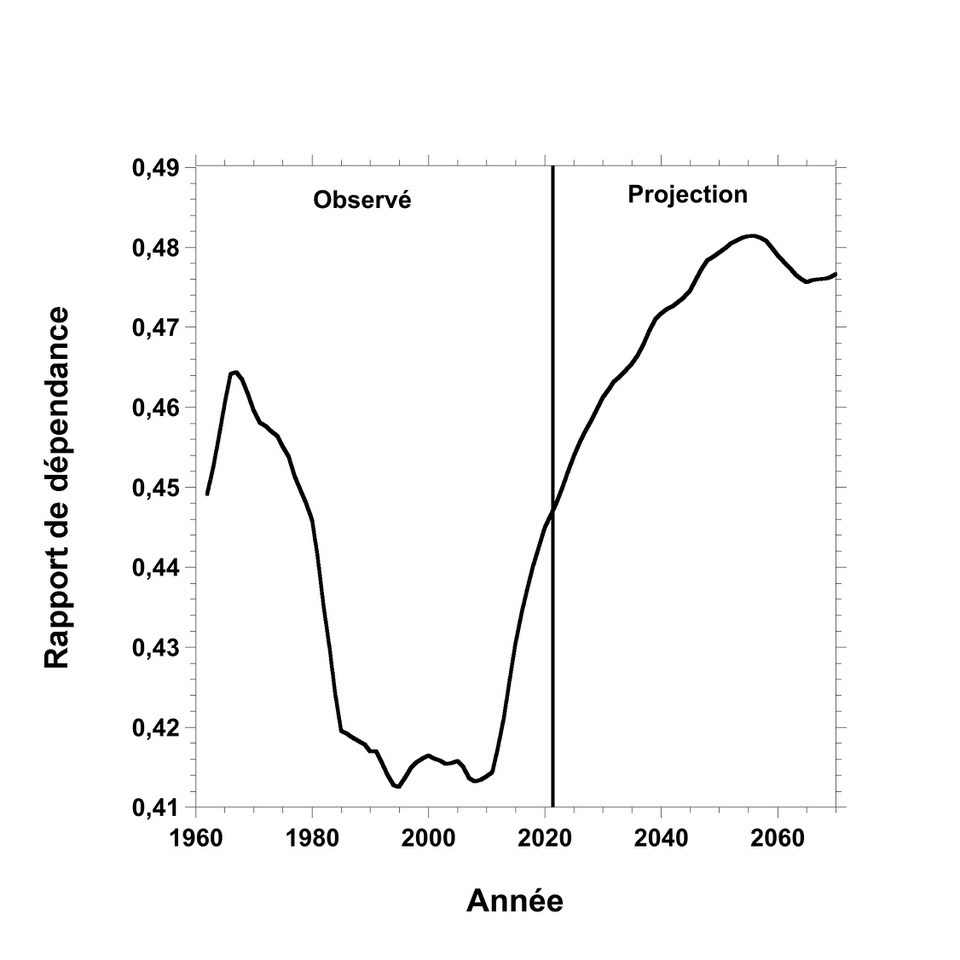

Figure 1. Rapport de dépendance démographique en France (nombre des 0 à 19 ans et 65 ans et plus sur la population totale) de 1962 à 2070 en se basant pour 2022 à 2070 sur les scénarios de fécondité centrale, de solde migratoire central, et d’espérance de vie basse des projections démographiques de l’INSEE de 2021 à 2070.

La figure 1 montre ce rapport de 1962 à 2070. Bien évidemment, plus on s’approche de 2070 plus l’incertitude est grande. La figure montre que le rapport augmente depuis 2010, mais aussi que vers 1967 ce rapport était au plus haut, du fait des nombreuses naissances du baby-boom, avant de diminuer ensuite pendant 40 ans. La proportion des actifs en 2033 sera identique à celle de 1967, année qui ne s’est pas caractérisée par une faillite générale. On pourrait opposer à ce raisonnement que les enfants coûtent moins cher que les retraités et que le coût d’un adolescent de 14 ans ou plus est estimé à la moitié de celui d’un adulte seul, et de 30% avant 14 ans[[Favrat A, Marc C, Pucci M (2015) Les dispositifs sociaux et fiscaux en faveur des familles : quelle compensation du coût des enfants ? Économie et Statistique n° 478-479-480 : pp.5-34.]].

Quoi qu’il en soit, la situation des années 1960, caractérisée par un grand nombre de jeunes du baby-boom, et celle d’aujourd’hui due au passage à l’âge de la retraite de ces mêmes générations, ont été parfaitement soutenables : les jeunes du baby-boom ont été élevés par les familles et la remontée du taux de dépendance depuis 2010, tout aussi rapide que sa chute après 1967, ne pose pas de problème pour payer les retraites.

Peut-on dès lors considérer qu’après 2033 ce qui était possible en 1967 ne le serait plus et que la faillite guetterait soudainement le pays ? Les projections des coûts des pensions de retraite réalisées régulièrement par le COR ne l’indiquent pas puisque, dans le cadre de la législation actuelle, le coût des retraites devrait baisser dans les décennies à venir. En somme, le paiement des pensions de retraites des générations nombreuses du baby-boom semble maîtrisable. Ces générations passées, le rapport de dépendance baissera, comme l’indique la figure 1, avec toutes les incertitudes sur des projections à 50 ans. Il faut noter que le rapport de dépendance va augmenter dans les années qui viennent, aussi parce que le nombre de naissances va augmenter à cause de l’arrivée à l’âge de fécondité des générations nombreuses nées après 1995 (voir ci-dessous). En résumé, avoir plus de retraités du fait du baby-boom depuis une quinzaine d’années n’a pas signifié la faillite de notre système de retraite et rien ne permet de dire que cela va changer dans les années qui viennent.

L’augmentation de l’espérance de vie va-t-elle se poursuivre ?

L’article 5 de la loi Fillon de 2003 indique que « la durée d’assurance nécessaire pour bénéficier d’une pension de retraite au taux plein et la durée des services et bonifications nécessaire pour obtenir le pourcentage maximum d’une pension civile ou militaire de retraite […] évoluent de manière à maintenir constant, jusqu’en 2020, le rapport constaté, à la date de publication de la présente loi, entre ces durées et la durée moyenne de retraite » (la loi de 2014 ramènera cette date à 2017). En somme, si l’espérance de vie augmente, « la durée d’assurance nécessaire » pour avoir une retraite à taux plein doit augmenter en parallèle et cette logique a été rappelée par Éric Woerth dans Le Journal du Dimanche du 13 mars 2022 pour justifier une nouvelle augmentation de l’âge légal de départ : le système de répartition « exige d’augmenter l’âge de départ à la retraite en fonction de la durée de vie » (voir d’autres déclarations similaires ici).

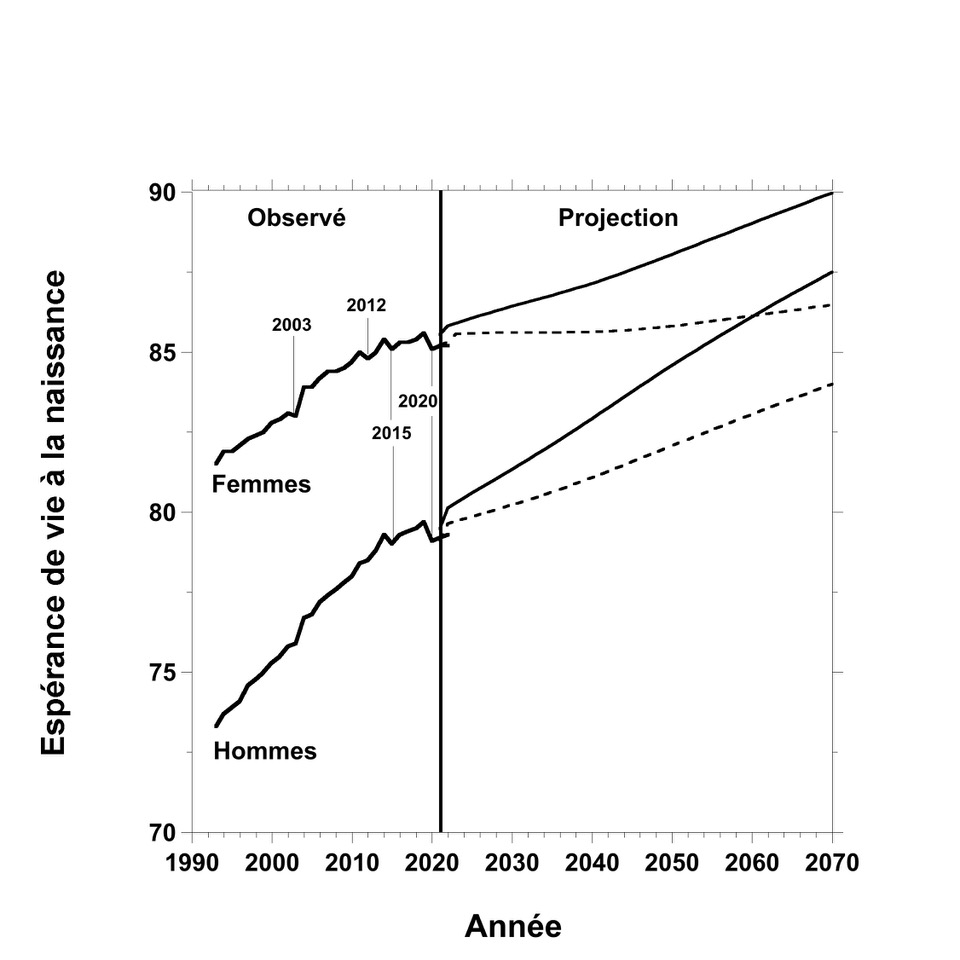

Figure 2. Espérance de vie à la naissance en années, en France, de 1993 à 2022, et projections démographiques de l’Insee de 2021 à 2070. Les données de 2022 débordent sur la partie de la figure montrant la projection, puisque celle-ci commence en 2021. Les années de baisse sont indiquées (canicule de 2003 par exemple). Les données de l’Insee de 2020 à 2022 sont provisoires. Notez que l’espérance de vie en 2021 et 2022 montre une augmentation par rapport à 2020 mais reste inférieure à ce qu’elle était en 2019. Les projections d’espérance de vie centrale (traits continus : 90 ans pour les femmes et 87,5 ans pour les hommes en 2070) et basse (traits discontinus : 86,5 ans pour les femmes et 84,0 ans pour les hommes en 2070) de l’Insee de 2021 à 2070 sont indiquées.

Depuis la loi Fillon de 2003, les perspectives d’augmentation de l’espérance de vie ont bien changé. Il y a maintenant bien plus de personnes très âgées, et donc très fragiles. L’espérance de vie se rapprochant de la longévité maximale (110 ans, si on excepte quelques très rares personnes), son augmentation annuelle est de plus en plus faible alors que ces grands vieillards résistent mal aux épidémies hivernales, à la canicule, sans même parler du coronavirus. De fait, l’espérance de vie des femmes tend à stagner ou à diminuer ces dernières années, et la projection basse d’espérance de vie de l’Insee de 2021-2070 fait l’hypothèse d’une faible augmentation d’ici 2070 (figure 2). Les hommes ont une mortalité plus importante aux âges jeunes que les femmes et donc plus de marge de diminution de cette mortalité : on peut estimer que leur espérance de vie devrait continuer à augmenter (figure 2).

Pour tout dire, si on observe pour les femmes et les hommes une augmentation de l’espérance de vie de trois mois par an sur la période 1962-2010, elle n’est plus que de 28 jours par an entre 2011 et 2022 pour les hommes et de 11 jours par an pour les femmes. L’augmentation n’étant pas statistiquement significative pour les femmes, on peut tout aussi bien dire que leur espérance de vie n’a pas augmenté de 2011 à 2022. Dans ces conditions, le plus probable n’est plus une progression continue de l’espérance de vie – au moins chez les femmes – justifiant, selon la loi Fillon de 2003, une augmentation de l’âge légal de départ ou de la durée de cotisation nécessaire pour avoir droit à une retraite au taux plein. Dans la logique même de la loi Fillon, il faudrait peut-être se préparer à un gel de cette durée, voire à une diminution en cas de baisse de l’espérance de vie, et la pertinence d’augmenter l’âge légal de départ interroge.

Une fécondité en berne ?

La crainte de la dénatalité en France n’est pas nouvelle. De temps à autre, des responsables politiques s’en inquiètent, comme le groupe parlementaire Les Républicains qui a déposé en 2021 la proposition de loi « pour relancer la natalité en France », ou le Haut-commissariat au Plan. Ces craintes sont sans objet, puisqu’au cours de leur vie les femmes ont en moyenne plus de deux enfants (femmes nées en 1950, 1960, 1970, 1980 : 2,12 ; 2,12 ; 2,01 ; 2,05). Toutefois, l’indice conjoncturel de fécondité (ICF), qui additionne pour une année, par exemple 2020, les taux de fécondité par âge et permet de connaître le nombre d’enfants qu’ont eus, en 2020, les femmes en âge de procréer, montre des variations d’une année à l’autre (par exemple, 1,68 en 1994 et 2,03 en 2010), parce que la fécondité annuelle est la décision des couples. De ce fait, on observe une fourchette de 65.000 naissances autour d’une moyenne de 790.000 depuis 1970.

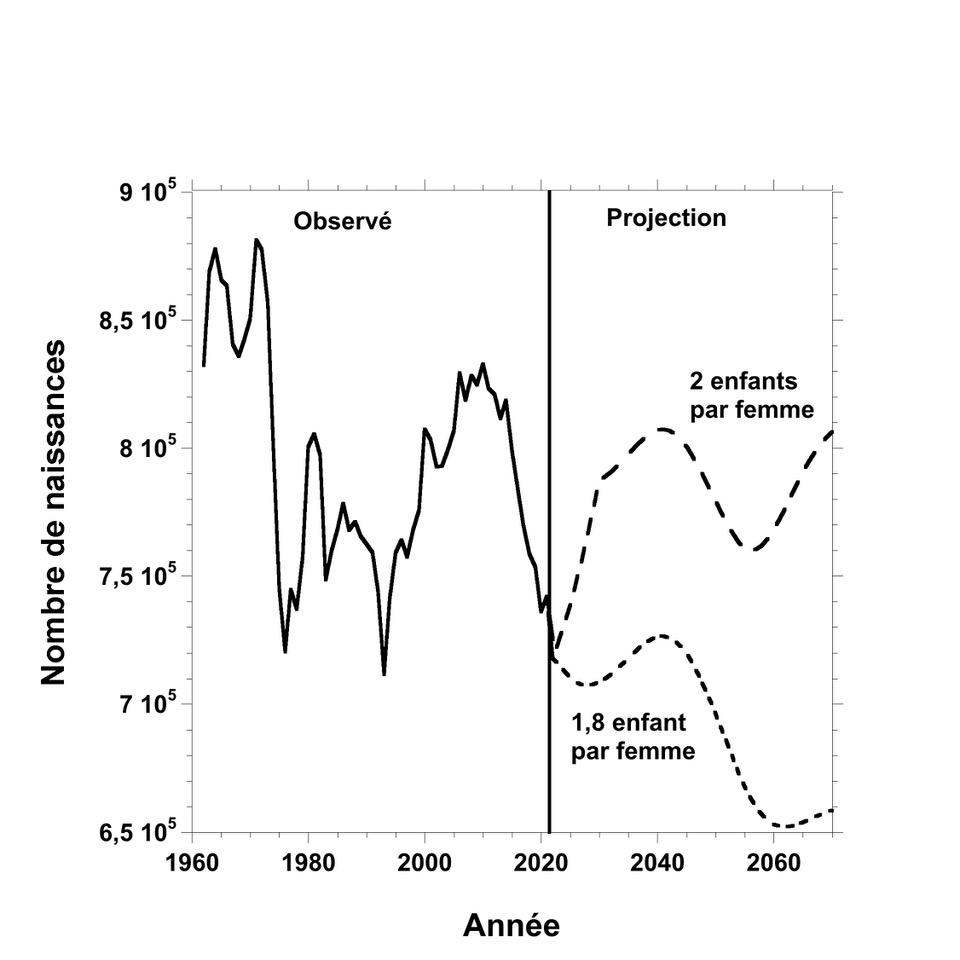

Figure 3. Nombre de naissances, en France, de 1962 à 2022, et projections démographiques de l’Insee de 2021 à 2070 dans les scénarios d’espérance de vie basse, de solde migratoire central, et de fécondité centrale (indice conjoncturel de fécondité : 1,8 enfant par femme après 2022) ou haute (deux enfants par femme après 2029). Les données de 2022 débordent sur la partie de la figure montrant la projection, puisque celle-ci commence en 2021. Les données de 2022 (725.200 naissances), encore provisoires, sont plus élevées que ce qu’indiquent les deux projections (717.694 naissances). Il en est de même pour 2021.

Du fait des variations annuelles du nombre de naissances, on observe environ 30 ans plus tard une nouvelle variation de ce nombre puisque, à fécondité égale, il dépendra du nombre de femmes en âge de procréer. Depuis quelques années, le nombre de naissances a baissé, en relation avec la baisse de ce nombre de 1980 à 1995, environ, comme le montre la figure 3. L’Insee a projeté le nombre de naissances de 2021 à 2070 selon un scénario de fécondité centrale (ICF de 1,8 enfant par femme après 2022) ou haute (2 enfants après 2029). Si, de 1982 à 2001, l’ICF était en moyenne de 1,79, il était de 1,94 de 2002 à 2021, ce qui permet de penser que les résultats observés dans les années qui viennent seront plus proches de l’hypothèse de fécondité haute que de celle de fécondité centrale, d’autant plus que le nombre de naissances en 2021 est supérieur de 22.000 à ce qui était projeté par l’Insee pour cette année (742.000 au lieu de 720.000), et d’au moins 8000 en 2022 (725.000 au lieu de 717.000, mais les données de 2022 sont encore provisoires). La figure 3 montre que le nombre de naissances va augmenter jusque vers 2040, quel que soit le scénario, le plus probablement avec un nombre de naissances similaire à ce qui est observé depuis 50 ans. En somme, la dénatalité n’existe pas en France, et il n’y a pas lieu de s’inquiéter du nombre futur de cotisants aux régimes de retraite.

Une population active déclinante après 2040 ?

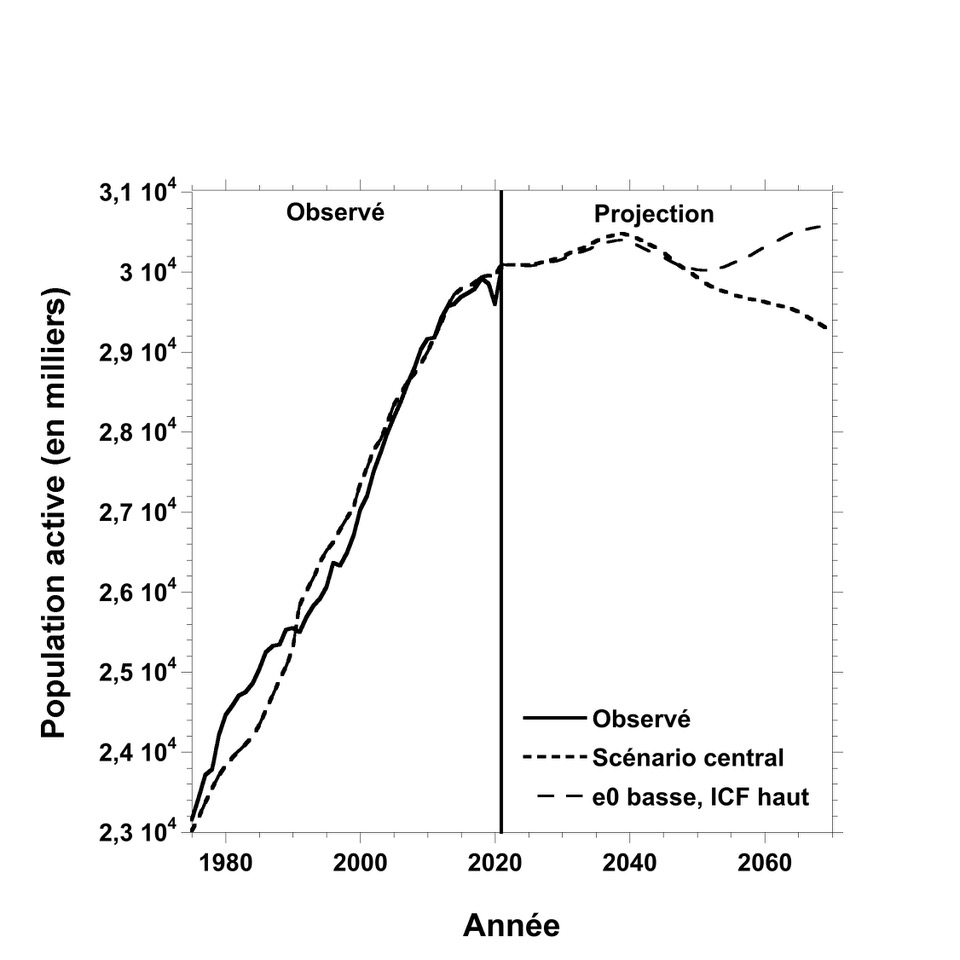

L’Insee a publié en juillet 2022[[Bechichi N, Fabre M, Olivia T (2022) Projections de la population active à l’horizon 2080. Documents de travail de l’Insee, n° 2022-06]] des projections de la population active jusqu’en 2070 en se basant sur le seul scénario central des projections démographiques 2021-2070. Contrairement aux projections de 2017[[Koubi M, Marrakchi A (2017) Projections à l’horizon 2070. Une hausse moins soutenue du nombre d’actifs. Insee Première n° 1646]], l’Insee prévoit maintenant une baisse de la population active après 2040, ce qui a pu donner lieu à des commentaires soutenant la nécessité d’une nouvelle réforme des retraites. Cette baisse est liée à l’évolution des projections démographiques de l’Insee entre les deux dates, mais il a été dit précédemment que l’hypothèse de fécondité centrale est peut-être trop faible et celle d’espérance de vie centrale trop élevée. Si l’Insee n’a pas publié les résultats d’autres scénarios, il est cependant possible d’effectuer les calculs, en particulier avec le scénario d’espérance de vie basse et de fécondité haute, plus vraisemblable. La figure 4 montre que cela aboutit à une augmentation de la population active après 2040, résultat d’une fécondité plus forte. Il est vraisemblable que la taille de la population active se situera entre l’hypothèse centrale de l’Insee et celle-ci : une baisse de la population active après 2040 n’est probablement pas le scénario le plus crédible.

Figure 4. Population active, en France, de 1975 à 2020 et projections de population active de 2021 à 2070 de l’Insee dans le scénario central (petits tiretés, indice conjoncturel de fécondité (ICF) : 1,8 enfant par femme après 2022) et celui d’espérance de vie (e0) basse et de fécondité haute (grands tiretés, 2 enfants par femme après 2029). La différence entre les données observées de 1975 à 2020 et les projections permet de se rendre compte des limites des modèles de projections. De 1975 à 2020, les projections des deux scénarios donnent des résultats identiques qui sont donc confondus sur le graphique.

Conclusions

Faut-il faire une nouvelle réforme des retraites augmentant l’âge légal de départ, ou durcissant par d’autres mesures les conditions de départ ? C’est une décision politique qui, pour être acceptée par ceux qui vont la subir, doit être justifiée. Si elle est mise en œuvre pour une raison idéologique, comme la volonté de diminuer le coût des pensions à tout prix, et ceci que les régimes de retraite soient globalement à l’équilibre ou pas, il est peu probable que les salariés l’acceptent. Il faut donc justifier une telle réforme par des arguments qui emportent l’adhésion.

Les arguments démographiques sont dans ce cadre toujours utilisés pour plusieurs raisons. La première est que la population n’a généralement pas les moyens de vérifier leur pertinence. La deuxième est que les responsables politiques et syndicaux, eux-mêmes, sont souvent dans l’incapacité de le faire et propagent parfois des énormités, pas toujours de mauvaise foi. La troisième raison est que les données démographiques semblent échapper à notre contrôle : on ne peut guère augmenter notre espérance de vie ou la fécondité par une simple décision administrative ou politique, ou diminuer le nombre de retraités. Comme le temps qu’il fait, les contraintes démographiques semblent s’imposer à tous.

La bonne nouvelle est que ces contraintes démographiques ne posent aucun problème insoluble pour le paiement des pensions, même si le nombre de personnes âgées augmente grâce aux progrès médicaux et sociaux. Les cohortes nombreuses du baby-boom partent à la retraite depuis 15 ans : les pensions sont payées. La dernière génération du baby-boom, celle de 1973, a 50 ans, et rien ne permet de penser que ses pensions ne seront pas payées. Nos contemporains vivent plus longtemps que durant les décennies précédentes, mais cette progression de l’espérance de vie diminue, voire s’arrête, en particulier parce que nous nous rapprochons des limites de la longévité : l’immense majorité des Français ne sera pas centenaire et la France ne sera pas submergée par des bataillons de Jeanne Calment. Le nombre de cotisants aux régimes de retraite ne va pas s’écrouler, la France étant un des pays les plus féconds d’Europe : il n’y a pas de dénatalité.

En résumé, les arguments démographiques faisant craindre le non-paiement des retraites – trop de retraités du baby-boom, une durée de vie qui augmente tout le temps, une fécondité en baisse constante, et donc un nombre de cotisants qui s’écroule – ne correspondent pas à la réalité et sont propagés par ignorance, incompétence, voire mauvaise foi.1 À moins de vouloir tromper l’opinion publique, il est nécessaire d’avancer d’autres arguments pour justifier un nouveau durcissement des conditions de départ en retraite.

- Le Bourg E (2022) « Retraites : Nos gouvernants sont-ils de mauvaise foi, ignorants ou incompétents ? » La Vie Ouvrière, trimestriel, n° 2, pp. 66-67. ↩︎