Trump contre la Fed : comment l’histoire impose la question d’une politique démocratique de la banque centrale — par Adam Tooze

Adam Tooze, historien britannique, est professeur à la Columbia University de New-York. Face à la volonté de Trump de prendre le contrôle de la banque centrale étasunienne, la Fed, il interroge la pertinence de l’opposition « libérale » et démocrate et celle de la défense de « l’indépendance » de la Fed vis-à-vis du pouvoir politique. Il plaide pour une alternative plus démocratique de la conduite de la politique monétaire. Une réflexion à poursuivre sur l’indépendance des banques centrales.

***

Ce texte est la traduction d’une newsletter de Adam Tooze, du 26 août 2025, publiée avec l’autorisation de son auteur.

Les intertitres sont de la rédaction de Regards

***

La longue guerre de Trump contre la Fed1.

La décision de Donald Trump de licencier le gouverneur de la Fed, Lisa Cook2, « pour un motif valable », intensifie sa longue bataille avec la banque centrale américaine.

La nouvelle a suscité l’indignation. Dans les pages du Financial Times3, David Wessel, directeur du « Hutchins Center for Fiscal and Monetary Policy » à la Brookings Institution, a mis en garde : « Le président Trump semble déterminé à contrôler la Fed – et utilisera tous les leviers dont il dispose pour obtenir une majorité au sein du Conseil des gouverneurs de la Réserve fédérale ». Il ajoute : « C’est une façon de plus pour le président de saper les fondements de notre démocratie ».

Si l’expression « notre démocratie » de M. Wessel a fait mouche, Paul Krugman4 a fait encore mieux, titrant son post : « We are all Lisa Cook ». Et, comme il n’est pas du genre à se retenir, Krugman a conclu son cri de ralliement par : « Je suis Spartacus ! »

Aujourd’hui, les mesures prises par M. Trump sortent de l’ordinaire. Elles intensifient ses attaques de longue date non seulement avec la Fed, mais aussi avec l’ensemble des institutions fédérales.

En mai, lorsqu’elle s’est prononcée sur le licenciement par M. Trump de fonctionnaires du National Labor Relations Board, la Cour suprême a pris soin d’insister5 sur le fait que « la Réserve fédérale est une entité quasi-privée, à la structure unique, héritière de la tradition historique spécifique des première et seconde Banque des États-Unis ». Le président ne peut donc pas renvoyer le président ou les gouverneurs sans motif. Il existe toutefois dans la loi sur la Réserve fédérale de 1913, une clause jamais utilisée ni discutée en justice, qui permet de licencier le président ou les gouverneurs pour « motif valable »6. Et depuis le mois de mai, le camp Trump semble s’être mis en chasse de « motifs ». Il y a d’abord eu les coûts de construction de la rénovation de la Fed. Maintenant, il y a la demande de prêts immobiliers de Cook.

Il est intéressant de se demander pourquoi le camp Trump intensifie l’escalade à ce point et aussi rapidement. Après tout, la Fed s’apprête à réduire ses taux. Il va obtenir ce qu’il veut. Pourquoi accélère-t-il la cadence ?

Est-ce de l’opportunisme ? Ils ont trouvé un sujet de bagarre et ils vont l’exploiter. S’agit-il d’une question d’orgueil démesuré des MAGAS et d’obsession du contrôle ? Ils sont déterminés à briser la Fed en tant qu’institution indépendante. S’agit-il d’un plan de longue haleine concernant la réglementation bancaire ? Ou sont-ils réellement préoccupés par l’état de l’économie américaine et donc déterminés à prendre le contrôle de la politique de la Fed, afin de pouvoir lancer un plan de relance majeur en 2026, avant les élections de mi-mandat ?

La réaction des libéraux et démocrates

Mais arrêtons-nous un instant sur la réaction des libéraux. Elle aussi est révélatrice. Considérez l’identification personnelle qui est invoquée ici. « NOTRE démocratie ». « Je suis Spartacus ! »

À un certain niveau, c’est idiot. À un autre niveau, c’est douloureusement vrai.

C’est idiot parce que la Fed est une institution très peu démocratique. L’une des raisons pour lesquelles l’équilibre au sein du Conseil d’administration de la Fed est si important est que l’année prochaine, les présidents régionaux de la Fed doivent être nommés (avec approbation par le Conseil d’administration de la Fed). En choisissant les présidents régionaux, la Fed à Washington à un œil sur ce qui est sans cela une affaire opaque et sans responsabilité, dominée par des comités locaux d’intérêts commerciaux. La Fed est l’une des branches du gouvernement américain où les entreprises sont directement représentées au pouvoir. Réfléchissez un instant : « Je suis Spartacus ! »

Les personnes à l’intérieur de ce système ont du pouvoir. Lisa Cook n’est pas une personne comme vous et moi, dont les opinions divergent de celles de Trump. Elle est gouverneur de la Réserve fédérale. Elle dispose d’un droit de vote au sein de l’un des comités décisionnels les plus importants au monde. Paul Krugman n’a pas ce pouvoir. Je ne l’ai pas. Nous ne l’avons pas. Nous ne sommes PAS tous des Lisa Cook.

Mais si l’on met de côté l’aspect indigné et outrancié de ces déclarations ( « Nous sommes tous Lisa Cook »; « Je suis Spartacus » ), on découvre soudain quelque chose de douloureusement vrai.

Lisa Cook est un exemple classique de gestionnaire professionnel compétent et performant, du moins c’est ainsi qu’elle m’a semblé lorsque j’ai eu le privilège de siéger avec elle dans un comité. Elle est « l’une des nôtres ». Dans ce sens restreint, Krugman n’a pas tort. Toute personne qui exerce un certain degré d’autorité et de contrôle dans le style propre à la classe managériale-professionnelle et cela inclut probablement une bonne partie des personnes qui lisent cette lettre d’information ou celle de Krugman – apparait ainsi plus ou moins vulnérable au type d’attaque et de harcèlement dont elle fait l’objet. Et nous devrions le savoir. Après tout, l’éthique, l’information et la divulgation sont au cœur de nos métiers.

En ce qui concerne ce « nous » plus restrictif, Wessel n’a pas tort non plus. Si par « notre démocratie », nous entendons la démocratie du type de celle du Brookings Institution7 , alors oui : les piliers de « notre démocratie » ainsi comprise sont très menacés.

MAGA 2.0 veut clairement contester « notre » autorité et redéfinir le fonctionnement de « notre » démocratie américaine. Ils veulent aussi faire un tas de choses beaucoup plus flagrantes comme le redécoupage des districts électoraux, la manipulation des votes, etc. mais c’est une autre histoire.

Mais plutôt que de simplement nous faire réagir avec horreur, cela devrait nous faire réfléchir. C’est aussi un autre de ces moments qui rappellent la réaction de Barack Obama, indignée mais tellement révélatrice : « Imaginez si j’avais fait *N’IMPORTE QUELLE* de ces choses ».

Eh bien oui ! Imaginez …

Pourquoi les administrations démocrates n’ont-elles pas été aussi ambitieuses, déterminées, impitoyables, agressives, preneuses de risques, pour ne pas dire courageuses, dans la poursuite de notre agenda que les MAGA le sont dans la poursuite du leur ? Les MAGA sont peut-être fous et téméraires. Mais ils sont prêts à prendre des risques comme « nous » ne l’avons pas fait. « Notre démocratie » était peut-être compétente, mais elle était aussi conformiste.

La commission à laquelle je participais avec Lisa Cook était consacrée à la question « Finance et transition aux énergies vertes ». Elle comprenait également Sarah Bloom Raskin, ancien membre du Conseil des gouverneurs de la Fed. En 2022, elle a été nommée à un poste de régulateur de haut niveau à la Fed. Elle a du se retirer à la suite d’un scandale monté de toutes pièces par les républicains et face à l’opposition du sénateur Manchin de Virginie-Occidentale. Cet incident est très révélateur de la manière dont les contraintes fonctionnent de manière asymétrique dans la démocratie américaine. Les Républicains ont été totalement impitoyables et Manchin, un républicain pur jus8, a fermement tenu le fouet. Bien entendu, les démocrates n’étaient pas des innocents. Ils menaient un combat juridique sur d’autres fronts, mais pas sur celui de la finance. Or c’est là que résident les choses sérieuses. Des justifications extrêmement élaborées avaient été formulées pour soutenir qu’il était approprié pour les banquiers centraux de s’engager dans la transition vers l’énergie verte. Aux États-Unis, il a toujours été clair qu’aucune de ces justifications n’avait de chance d’aboutir. Manchin a planté le dernier clou dans le cercueil. Et il n’y avait pas de trucs moches à sortir contre Manchin ? Vraiment, rien du tout ? Rien pour faire bouger le barrage qu’il a dressé à un moment critique ?

L’indépendance de la Banque centrale en question

Et puis il y a les arguments économiques. Pour la Fed, la MMT – Modern Monetary Theory9 – est un anathème et mettre de la politique dans les enjeux monétaires est une erreur car « l’économie nous a montré que les banques centrales indépendantes sont meilleures ». Et ces arguments sont à nouveau mobilisés aujourd’hui. Bloomberg, de manière révélatrice, a cité un document d’orientation du CEA (Concil of Economic Advisors) de Biden publié en mai 2024 sur l’importance d’une Fed indépendante10. En voici un extrait :

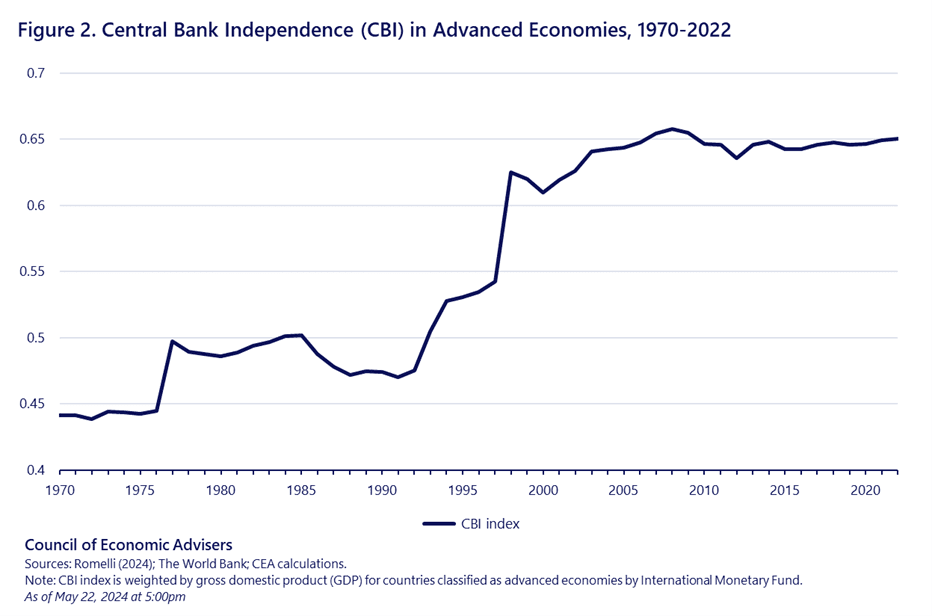

L’administration Biden-Harris a toujours souligné l’importance d’une banque centrale indépendante. Étant donné que cette question a été soulevée dans divers contextes, le CEA a pensé que le moment était bien choisi pour expliquer ce qu’est l’indépendance de la banque centrale (CBI) et pourquoi elle est si importante. Une banque centrale indépendante est une banque qui peut mener une politique monétaire sans ingérence politique. … La figure ci-dessous montre que l’indépendance des banques centrales est devenue beaucoup plus fréquente dans les économies avancées.

Les données empiriques montrent que l’évolution vers l’indépendance des banques centrales a coïncidé avec un déclin à long terme de l’inflation dans les économies avancées et correspond à des attentes à long terme bien ancrées. En raison de ces avantages macroéconomiques, les gouvernements du monde entier continuent d’accroître l’indépendance des banques centrales : une étude portant sur 370 réformes de banques centrales entre 1923 et 2023 révèle un engagement mondial renouvelé en faveur de l’indépendance des banques centrales depuis 2016. Au sein de l’administration Biden, nous sommes très motivés par cette histoire et nous continuerons à soutenir sans faille l’indépendance de la Banque centrale ( la FED). L’histoire ne pourrait être plus claire quant aux conséquences inflationnistes durables et dommageables d’ignorer cette leçon ou d’inverser les progrès durement acquis au cours du dernier demi-siècle.

L’argument MAGA et la (non)réaction des marchés financiers

Ne vous attendez pas à ce que de tels arguments fassent mouche auprès des MAGA.

Encore une fois, on peut dire que les MAGA sont fous et téméraires. Mais on pourrait aussi dire qu’ils ont un argument qui mérite d’être discuté. Les conclusions sur les avantages généraux de l’indépendance des banques centrales sont tirées de panels de pays qui pèsent beaucoup moins sur l’économie mondiale et qui ont moins de capacité à poser leurs conditions. Les États-Unis sont la baleine dans la baignoire. Ils fixent les conditions pour tous les autres, et nulle part ailleurs autant que dans la finance. Ils jouissent de « privilèges exorbitants ».

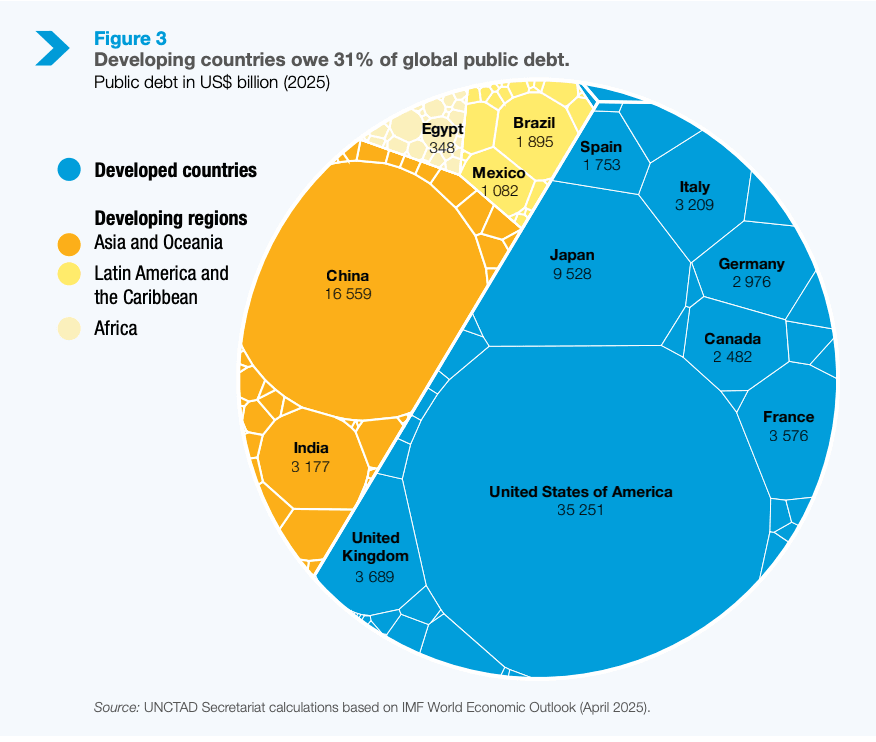

Vous pouvez dire que saper l’indépendance de la Fed risque de compromettre la position des États-Unis au cœur du système monétaire mondial. C’est peut-être vrai. Mais où les grands investisseurs peuvent-ils aller exactement ? Voici une image de l’univers de la dette publique disponible pour l’investissement dans le monde entier11.

Source: UNCTAD World of Debt 2025

Si vous avez des milliers de milliards à investir, vous avez le choix, à part les États-Unis, entre la Chine ou le Japon, ou un petit nombre de petits emprunteurs européens. Ce n’est pas un hasard si l’Euro a le vent en poupe en ce moment. Mais l’Euro est loin d’être en mesure de remplacer le puissant marché des obligations du Trésor américain (Treasury bonds).

Jusqu’à présent, les marchés ont réagi calmement. À l’heure où nous écrivons ces lignes, mardi matin (26 août 2025), heure européenne : « Le rendement des obligations du Trésor à 30 ans – où probablement l’essentiel des effets douloureux se fera sentir si Trump réussit à prendre le contrôle de la Fed – a grimpé à 4,94 % ce matin. C’est une hausse par rapport aux 4,75 % du début du mois, mais toujours en dessous de la barre des 5 % que nous avons franchie pour la dernière fois en mai et en octobre 2023. »

Cela peut-il durer ?

Le brillant Robin Wigglesworth du FT Alphaville 12 commence son article de ce matin par ces mots : « Partant du principe qu’une guerre commerciale chaotique et incohérente était inévitable, FT Alphaville pariait depuis longtemps que la principale calamité financière et économique d’un Trump 2.0 viendrait d’une attaque en règle contre la Fed.. Eh bien, c’est maintenant chose faite. »

L’article est intitulé « Priez pour le marché du Trésor américain ». Mais en faveur de quoi exactement Wigglesworth nous demande-t-il de prier ?

Prions-nous pour que le marché des bons du Trésor américain traverse cet épisode sans s’effondrer ? Ou bien prions-nous pour que les gendarmes du marché obligataire (qui punissent les gouvernements dépensiers) surgissent à la rescousse pour discipliner Trump ? Auquel cas, c’est bien pour une crise que nous prions. Ou alors prions-nous pour sauver l’âme même du marché des bonds du Trésor ? Prions-nous qu’il n’ait pas basculé dans la folie MAGA ? Jusqu’ici, le souci semble plutôt que les marchés n’ont quasiment pas réagi.

Comme le remarque Wigglesworth :

… la réaction initiale du marché semble absurdement optimiste, étant donné que ce mouvement ne peut être considéré isolément. Il y a quelques semaines à peine, le président Trump a limogé la directrice du Bureau des statistiques du travail après la publication d’un rapport peu flatteur sur l’emploi. Nos attentes bien ancrées en matière de normes et d’intégrité institutionnelle sont désormais réduites à néant. De nombreux investisseurs ont trouvé du réconfort dans l’argument selon lequel toute tentative vigoureuse de prendre le contrôle et de remodeler la Fed déclencherait une crise du marché obligataire d’une ampleur qui ferait peur même à l’administration Trump. Cependant, l’attaque ouvertement politique contre Cook montre qu’elle est loin d’être aussi préoccupée par les retombées sur le marché que les investisseurs l’ont supposé. Même si Cook devait finalement obtenir gain de cause devant les tribunaux, l’acharnement à son encontre montre à tous les autres membres du Conseil d’administration de la Fed que l’administration Trump est joyeusement prête à se déchainer sur tous ceux qui lui déplaisent. Cela pourrait facilement avoir un impact pernicieux sur les décideurs politiques de la banque centrale. Ils ne seraient pas humains s’ils ne s’inquiétaient pas de voir un gouvernement américain aussi durement instrumentalisé utiliser tous les outils dont il dispose pour les harceler.

Il est temps pour une politique de banque centrale et de dette publique plus démocratique

Je suis depuis longtemps d’avis qu’une politique de banque centrale et de dette publique plus démocratique est la meilleure alternative.

Compte tenu de la toxicité de la vie politique américaine en général, cette position a toujours été risquée. L’autre camp est dangereux. Si vous vous lancez dans ce type de jeu politique, vous feriez mieux d’être sûr de pouvoir le gagner. Le rejet de la candidature d’une personne comme Sarah Bloom Raskin montre à quel point la marge de manœuvre est limitée.

Dans la situation actuelle, l’agressivité des partisans du MAGA ne nous laisse certainement pas d’autre choix. L’histoire nous force la main.

Wigglesworth conclut son article par une belle citation de la Rabobank.

Comme l’a dit Rabobank : La politisation sans complexe du processus soi-disant indépendant et technocratique de fixation du prix de l’argent (par la Fed) confirme une fois de plus que nous ne sommes plus dans les années 1990 et que les vieilles idées sur la transmission optimale de la politique, la crédibilité de la banque centrale et la nécessité d’isoler les décisions importantes de l’influence de la volonté populaire offrent peu de protection contre le nouveau paradigme de la politique de la force brute. Tout comme l’interprétation de la loi est intrinsèquement politique, le prix de l’argent est intrinsèquement politique, et tous les aspects de la politique nationale sont mobilisés pour soutenir la vision MAGA des États-Unis et de leur place dans le monde.

Si la démocratie à la sauce Brookings13 appartient au passé ; si l’offensive permanente contre « nous », la classe professionnelle-managériale, ne doit plus être subie comme un choc à répétition, mais doit être considérée comme un donné de départ, alors la question est : notre réaction sera-t-elle défensive ? Est-ce que le mieux que nous puissions espérer est une intervention de la Cour suprême ou une panique sur le marché obligataire ? Allons-nous nous replier – au nom de Spartacus ! – sur la défense de l’indépendance de la banque centrale ?

N’est-il pas temps de redéfinir réellement en quoi consiste l’attrait de « notre démocratie » ? N’est-il pas temps de définir ce à quoi pourrait ressembler une politique démocratique de la banque centrale ?

Publié en anglais le 26 août 2025 sur Chartbook, la newsletter de Adam Tooze. Trump v. the Fed: or how history is forcing the question of a democratic politics of central banking.

- La Fed (diminutif de Federal Reserve) est la banque centrale des Etats-Unis. Cette institution chapeaute et domine le secteur bancaire du pays. Elle est notamment chargée de la politique monétaire. Elle fixe ainsi le taux d’intérêt auquel se refinancent les banques américaines. Ce « taux directeur de la Fed », le coût de l’argent, se répercute dans l’ensemble de l’économie. La rédaction. ↩︎

- Lisa Cook ( Démocrate) est l’un des sept membres du Conseil des Gouverneurs, qui est le conseil d’administration de la Fed. Ses membres sont nommés pour 14 ans. Le mandat de Lisa Cook, le plus récent, devrait s’achever en janvier 2038. Le président de la Fed est Jerome Powell. ↩︎

- https://www.ft.com/content/dd3e505d-9093-4bed-8bfb-f241f7a2a3ea (article payant) ↩︎

- Paul Krugman est un célèbre économiste américain, prix Nobel d’économie. Il se situe à gauche dans le contexte des Etats-Unis. Longtemps chroniqueur du New-York Times, il participe activement aux débats économiques publics. La rédaction. ↩︎

- Can Donald Trump fire the chair of the US Federal Reserve? (article du Financial Times, payant) ↩︎

- « Motif valable » est la traduction usuelle du terme juridique américain « a cause » qui a des implications spécifiques. La rédaction. ↩︎

- La Brookings Institution est un think tank considéré comme centriste / centre-gauche, technocratique et très influent dans les milieux économiques et politiques. La rédaction. ↩︎

- Joe Manchin est en fait un élu Démocrate qui a très souvent soutenu les lois et projets de Donald trump lors de son premier mandat. Il a été un allié de poids des Républicains contre Sarah Bloom Raskin, très engagée pour une politique de lutte contre le dérèglement climatique. La rédaction. ↩︎

- Selon la MMT, un État souverain en monnaie nationale peut toujours financer ses politiques publiques par création monétaire. La contrainte réelle est l’inflation, pas la dette. La rédaction. ↩︎

- The Importance of Central Bank Independence. Archives de Biden White House ↩︎

- C’est un point imortant : on oublie souvent que la dette à une contrepartie, un marché financier immense et lucratif. Il y aurait beaucoup plus à dire à partir de ce constat. La rédaction. ↩︎

- Pray for the US Treasury market article du blog FT Alphaville, du Financial Times (payant) ↩︎

- C’est-à-dire technocratique, centriste et fondée sur l’expertise. Selon notre interprétation, la Rédaction. ↩︎