Perdre du pouvoir d’achat, c’est bon pour les salariés (disent-ils…)

Notre chroniqueur éco Bernard Marx démonte les arguments de Patrick Artus contre la hausse des salaires. Parfois même avec l’aide de Patrick Artus lui-même, qui n’est visiblement pas à une contradiction près !

« Le véritable problème auquel sont confrontés les décideurs politiques n’est pas une crise inflationniste causée par trop d’argent pour trop peu de biens, mais une crise de répartition avec trop d’entreprises versant des dividendes trop élevés, trop de personnes se débattant de paye en paye et trop de gouvernements qui survivent de versement d’obligations en versement d’obligations. »

Richard Kozul-Wrigh, directeur de la division mondialisation et stratégies de développement de la CNUCED

Face aux salariés qui revendiquent que leurs salaires suivent au moins l’évolution des prix, Patrick Artus, conseiller économique de Natixis et professeur à l’école d’économie de Paris, mouille la chemise. Il prétend que les salariés ont… tout intérêt à perdre du pouvoir d’achat. L’économiste est réputé et influent. Raison de plus pour regarder de plus près son argumentation.

Si le degré d’indexation des salaires aux prix augmente, ex post, cette évolution sera défavorable aux salariéshttps://t.co/ofaSaPzcBX pic.twitter.com/xjMI06072Q

— Patrick Artus (@PatrickArtus) October 7, 2022

VOIR AUSSI SUR REGARDS.FR

>> #DÉBRIEF. Grève générale et marche contre la vie chère : où va le mouvement social ?

La démonstration de Patrick Artus est la suivante :

- Une meilleure indexation des salaires entraînerait une inflation plus forte.

- Une inflation plus forte et plus fortement installée entraînerait une politique monétaire des Banques centrales plus restrictive. Ce qui générerait une récession plus forte et plus longue de l’économie.

- La récession, conséquence de la défense du pouvoir d’achat individuel de chaque salarié par l’indexation des salaires, se paierait en fin de compte (ex post), pour l’ensemble des salariés, par plus de chômage.

- Qui plus est, si l’indexation des salaires est faible, les taux d’intérêt des Banques centrales peuvent rester bas. Les États peuvent continuer de s’endetter… pour compenser les hausses de prix par des aides ciblées.

À l’appui de sa thèse, Patrick Artus invoque l’expérience des années 1980, période durant laquelle « une forte indexation des salaires aux prix a conduit à une inflation forte […] à une forte hausse des taux d’intérêt, et à un recul important de l’emploi ».

Le retour des années 1980 ?

Commençons par la référence aux années 1980. À cette époque, la politique de la Banque centrale américaine a projeté les taux d’intérêt des Banques centrales à des hauteurs records. Cela a provoqué une lourde récession en 1982-1983 et a fait augmenter massivement le chômage. Mais ce n’est pas essentiellement cela qui a vaincu – provisoirement – l’inflation.

Deux facteurs structurels ont, notamment, été mis en œuvre : d’une part, le bouleversement de la division international du travail et la mise en place des chaînes de valeur internationales grâce à laquelle, « la force de travail mondiale s’est gonflée de 1 milliard d’individus à coût salarial très faible »[[Michel Aglietta, « Transformer le régime de croissance » (série de quatre articles parus sur le blog du CEPII en 2018, et notamment le deuxième : « Cycle financier, croissance et inflation »).]] Et, d’autre part, les transformations du salariat dans les pays occidentaux avec « la hausse du temps partiel subi, la montée de l’ubérisation, la hausse des rémunérations à la tâche et l’accroissement des inégalités de qualification des emplois ». Or, justement, ce sont ces facteurs qui sont aujourd’hui en crise structurelle.

Les Banques centrales – et en premier lieu la Banque centrale des États-Unis, qui dicte la loi grâce aux privilèges du dollar – n’ont pas changé de doctrine. Leurs gouverneurs prétendent toujours tuer l’inflation par la récession et le chômage. Cette politique serait très mauvaise socialement et économiquement. Elle risquerait fort de précipiter le monde dans une crise financière majeure et une dépression durable… Elle serait aussi inefficace par rapport à la crise structurelle d’un régime de croissance qui génère, entre autres, une inflation durable et non passagère.

Les chaînons manquants

Reprenons les arguments avancés par Patrick Artus.

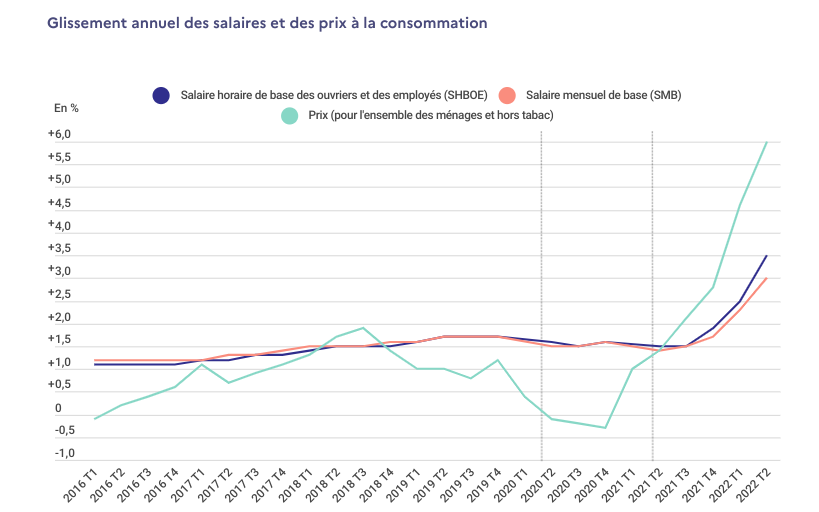

Une meilleure indexation des salaires entraînerait une inflation plus forte ? La situation actuelle est, à l’inverse, que les salaires ne sont pas indexés sur l’inflation, comme le montre l’Office statistique du ministère du Travail (Dares) :

Est-ce que cela a ralenti l’inflation ? Non. Dans l’ensemble, les entreprises n’en ont pas profité pour moins répercuter la hausse des coûts qu’elles subissent avec l’énergie, les problèmes d’offre, les ruptures dans les chaines de valeur. La non-indexation des salaires n’a permis qu’une chose : l’indexation… des profits et des dividendes. Ce qui se passe dans le secteur du pétrole à Total ou Exxon en est la caricature.

[cliquez sur le graphique pour l’agrandir]

Et donc, à l’inverse, il est tout à fait possible, au minimum, d’indexer les salaires sur l’inflation sans que cela nourrisse l’inflation. Il suffirait pour cela de désindexer les profits. Avec, bien sûr, des problèmes de répartition entre les entreprises qui ne font pas toutes des superprofits inflationnistes.

Une inflation plus forte entraînerait une politique monétaire des Banques centrales plus restrictive générant une récession plus forte et plus longue de l’économie ? Les Banques centrales ne régleront pas leur politique monétaire sur la plus ou moins forte indexation des salaires. Patrick Artus, lui-même, expliquait le 14 septembre : « Il faudra une hausse longue durable des taux d’intérêt pour réduire l’inflation ».

Les délais d’action de la politique monétaire sur l’inflation vont être anormalement longs dans ce cyclehttps://t.co/eL7zNfPBTo pic.twitter.com/eFYfja7Vcy

— Patrick Artus (@PatrickArtus) September 14, 2022

En fait, les gouverneurs des Banques centrales veulent du lourd : une nouvelle baisse durable de la rémunération générale du travail. Pour cela, ils veulent que le chômage augmente suffisamment. Leur politique monétaire est délibérément récessionniste. C’est vraiment détourner les responsabilités que d’accuser par avance les salariés qui défendent le pouvoir d’achat de leurs salaires. Au contraire, s’ils acceptaient la poursuite de cette baisse, cela entraîneraient une diminution récessionniste de la demande et la hausse du chômage.

La moindre hausse des taux d’intérêt faciliterait l’endettement public qui permettrait que « les États compensent une partie de la perte de pouvoir d’achat par des transferts publics » ? Les allocs plutôt que le salaire ! Un contresens total face à la crise sociale, à la crise du travail et de son sens. Et une fabrique de l’extrême droite. Patrick Artus serait-il devenu irresponsable ?

Au fond la question posée est la suivante : est-il possible d’indexer les salaires sur les prix et de limiter l’inflation en réduisant les taux de marges et les dividendes ? Et de réaliser en même temps les investissements nécessaires pour la réindustrialisation et la transformation écologique de la production et de la consommation ? Une réorientation des profits des entreprises est tout à fait crédible et nécessaire. Même Patrick Artus reconnaissait, le 28 février dernier : « On observe que la hausse des profits des entreprises depuis 1998 a servi :

– partout (Aux USA, Dans la Zone Euro, en France au R.U, au Japon) à accumuler des réserves de cash et à financer des acquisitions ;

– souvent (pas en France ou dans la zone euro) à accroître la rémunération des actionnaires ;

-seulement au Royaume-Uni et au Japon à désendetter les entreprises ;

– nulle part à accroître l’investissement.

Elle [l’utilisation de leurs profits par les entreprises, ndlr] est donc globalement inefficace ».